Como vieron, todo lo que hablé en la nota lo ilustré con datos de 2003, y la cobertura la presenté sólo hasta 2004. Lo hice porque quería analizar la desigualdad propia del sistema tal y como está diseñado, con todas sus reglas andando como ‘deberían’. O sea, jubilándose los que cumplen con la cantidad de años de aportes requeridos, y con un criterio de sustitución de ingresos laborales (de hasta 52,5%) realmente operativo. Y el tema es que desde 2004 se tomaron algunas medidas que, sin reformar el sistema explícitamente, cambiaron los mecanismos distributivos en los hechos.

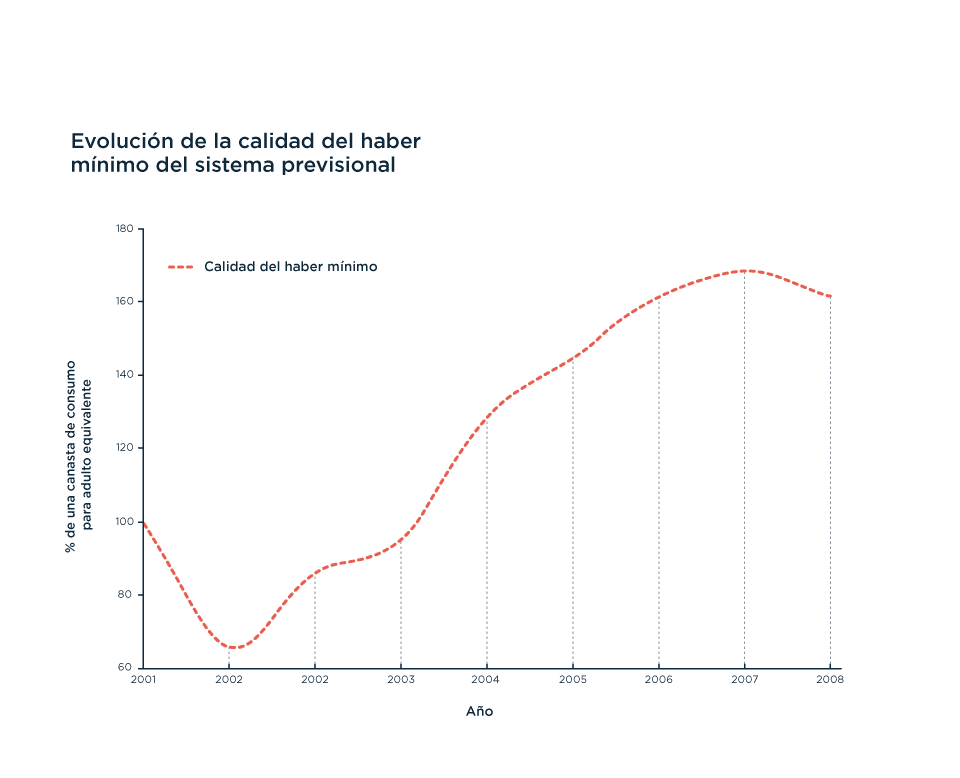

Me refiero a dos cuestiones. Vamos con la primera, conocida como ‘achatamiento de la pirámide’ y que se relaciona justamente con medidas que debilitaron el mecanismo ‘sustitutivo’ en los montos de los haberes previsionales. Lo que ocurrió es que, como había inflación, si los haberes no recibían aumentos perdían capacidad de consumo. Pero en ese tiempo no existía ningún mecanismo automático para actualizar los haberes por inflación, sino que los aumentos dependían de decretos presidenciales. Y los decretos presidenciales, desde 2002 hasta 2008, dispusieron aumentos diferentes según el tramo de haber. La mínima terminó ganándole a la inflación (por goleada), con lo cual terminó con más capacidad de consumo que antes. O sea, creció su valor real.

Pero los demás tramos no crecieron al mismo ritmo. Como resultado, los tramos medios mantuvieron su capacidad de consumo, pero los más altos quedaron detrás de la inflación. Y esto no afectó sólo a los que ya estaban jubilados, sino también a los nuevos jubilados, que cuando iban a ver su salario ‘promedio’ de los últimos 10 años (para aplicar el porcentaje a sustituir) terminaban mezclando pesos de diferente valor, porque sus sueldos más viejos no se actualizaban al valor del año en que se jubilaban. Eso les tiraba para abajo el valor de su sueldo promedio y, por lo tanto, la Prestación Compensatoria (esa parte que es un porcentaje del salario promedio, de acuerdo a la cantidad de años cotizados). La cosa fue así hasta 2008, y tuvo tres resultados notables: elevó la calidad del haber mínimo (si, ya lo dije pero merece la pena insistir en esto), redujo la desigualdad entre haberes previsionales (achicando la brecha entre la mínima y la media), y generó una catarata de juicios a la ANSES, de jubilados cuyos haberes habían salido perdiendo.

La corte suprema les dio la razón y sentó el precedente del jubilado Badaro, recomendando que se implemente un mecanismo de actualización. Así fue que en 2008 se sancionó la ley de Movilidad previsional (26.417) y desde 2009, todas las jubilaciones, sin importar su monto, empezaron a actualizarse de forma automática en un mismo porcentaje (relacionado con la variación del nivel de los salarios de trabajadores formales, de los recursos tributarios y de los específicos de ANSES), dos veces por año. La ley también proporcionaba parámetros para actualizar los salarios al momento de calcular nuevas jubilaciones.

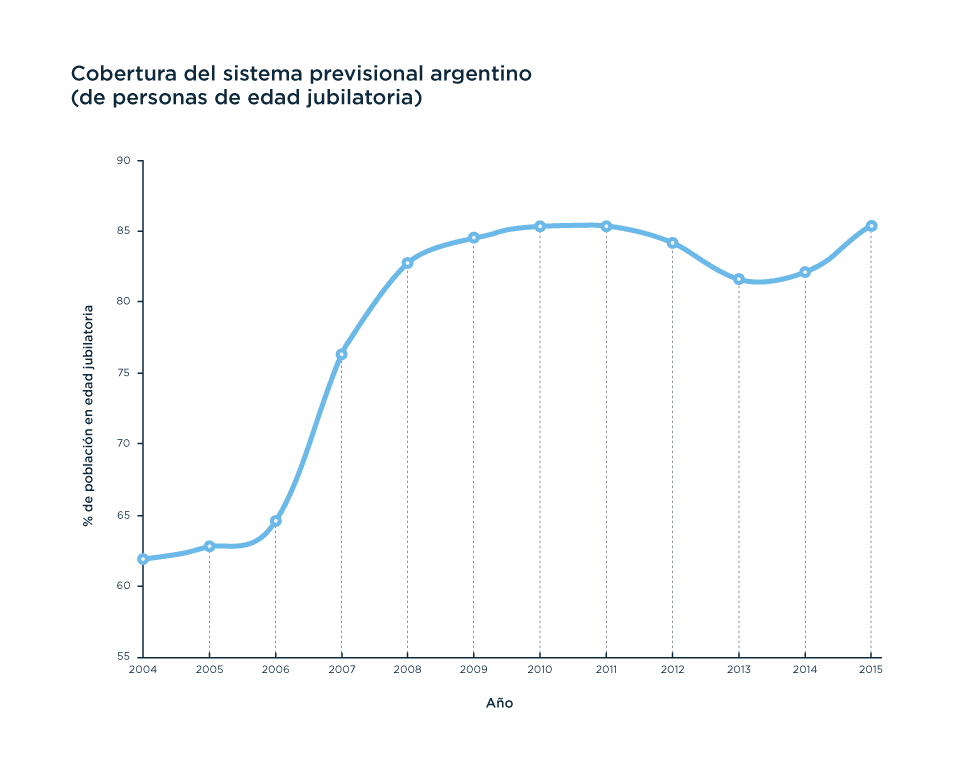

Pero todo esto tuvo un impacto particular porque, y acá viene la segunda cuestión, ocurrió algo más, y fue un proceso masivo de acceso a la protección. Esa cobertura bajísima que vimos que el sistema tenía entre las personas en edad jubilatoria (que se había venido a pique desde que en 1994 se empezaron a exigir 30 en lugar de 20 años de aportes), se disparó para arriba por causa de la implementación de una leyes de moratoria previsional (25.994 Y 24.746) que permitían acceder a la jubilación aunque no se cumpliera con la cantidad de años de aportes (incluso aunque no se tuviera ni uno solo). Eso sí, con el haber mínimo, y con descuentos de hasta 60 cuotas para ‘devolver’ las cotizaciones que no fueron pagadas. El resultado fue que desde mediados de 2005, pero especialmente en 2007 y 2008, millones de personas mayores lograron jubilarse, sobre todo mujeres (por lo que algunos hablan de la jubilación de las ‘amas de casa’).

Desde 2006, la cobertura que había venido cayendo y se había estancado, sube de forma vertiginosa, especialmente en 2007 y 2008 que es cuando se dan la mayor cantidad de altas por moratoria. El repunte de una cobertura que comenzaba nuevamente a descender coincide con la renovación de la moratoria. Fuente: Elaboración propia en base a datos de EPH.

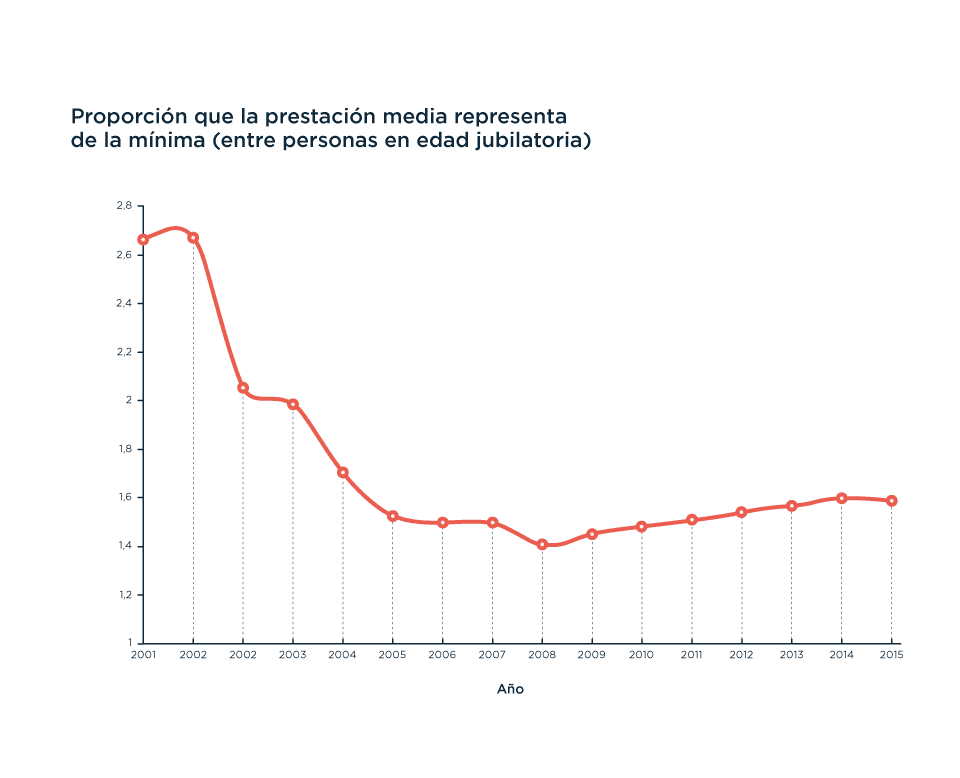

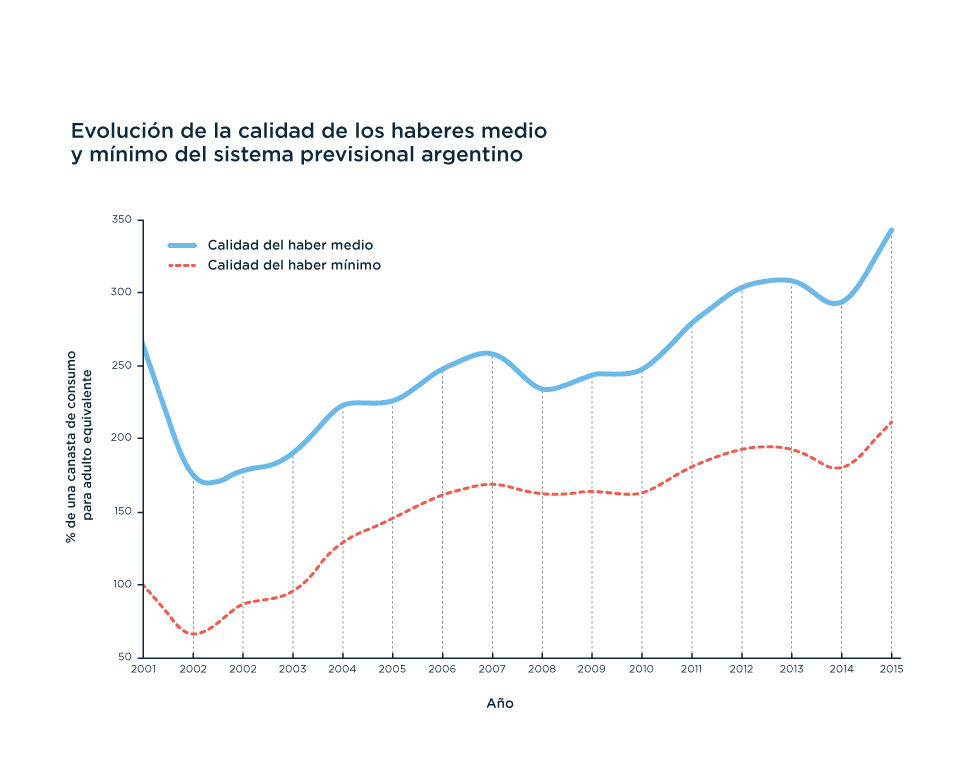

Otra consecuencia fue que la cantidad de jubilados que cobraban la mínima se incrementó muchísimo. Y por eso el crecimiento del valor real de la mínima fue tan importante, ya que afectaba a millones de personas mayores. Así, al mejorar la mínima, se mejoraba la calidad de los haberes de la gran mayoría de las jubilados. Y también que, cuando la ley de movilidad detuvo el proceso de achatamiento, la desigualdad entre la mínima y la media apenas comenzó a recomponerse, porque el ingreso mínimo era el más representativo entre los jubilados.

Desde el primer aumento preferencial para la mínima, en 2002, y hasta 2008, la brecha entre calidad mínima y media se reduce significativamente. A partir de 2009, con la implementación de la ley de movilidad previsional, la brecha comienza a crecer de manera continua, pero lentamente. Fuente: Elaboración propia en base a datos de ANSES e IPC San Luis.

La idea de achatamiento acarrea a veces la imagen del ‘emparejamiento para abajo’. Por eso vale la pena señalar que cuando analizamos la serie histórica vemos que, excepto en 2008, la reducción de la desigualdad se debió al mayor aumento de la calidad mínima, y no a la reducción de la calidad media de la protección.

Desde 2002 hasta 2007 la brecha se achica porque la mínima crece más que la media. En 2008 la brecha se achica a costa de la media. Desde entonces, con la ley de movilidad, la media crece un poco más que la mínima y la brecha se recupera levemente. Fuente: Elaboración propia en base a datos de ANSES e IPC San Luis.

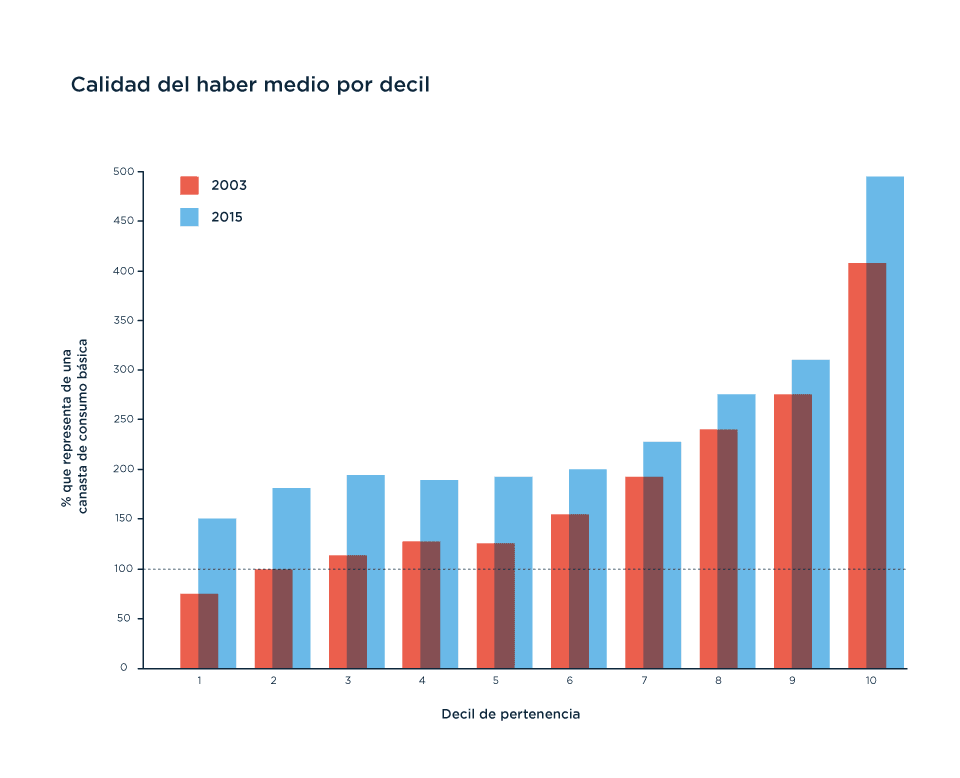

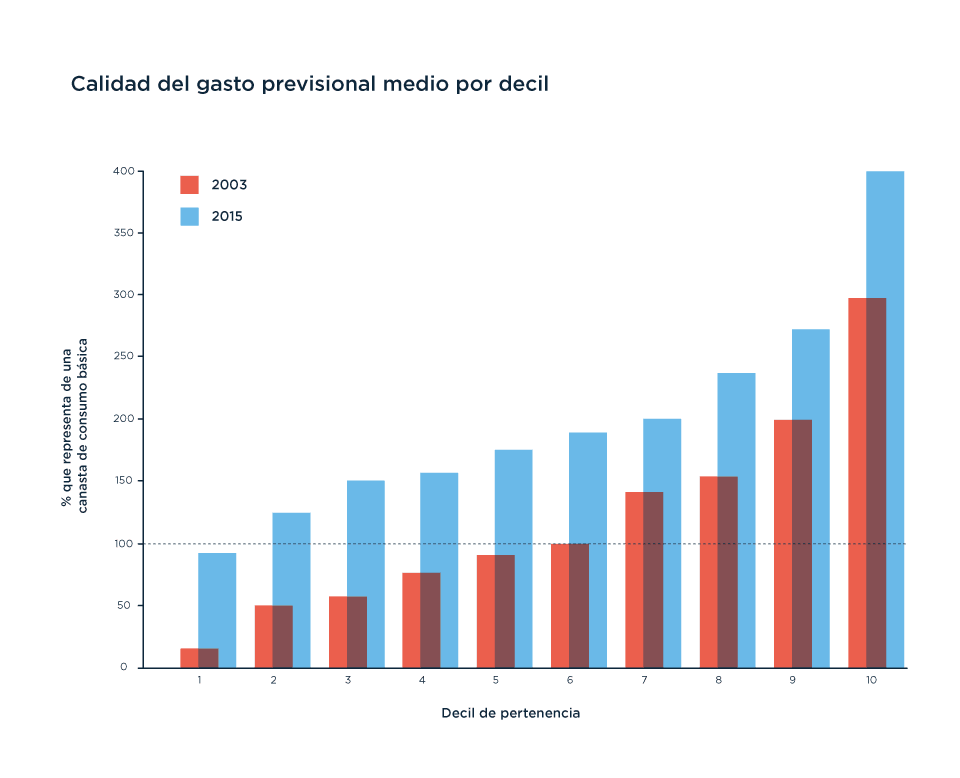

Todo esto alteró, lógicamente, los indicadores de inequidad de la protección previsional. O sea, las desigualdades en la calidad de los haberes y del gasto por persona mayor de los diferentes deciles.

¿Y ahora?

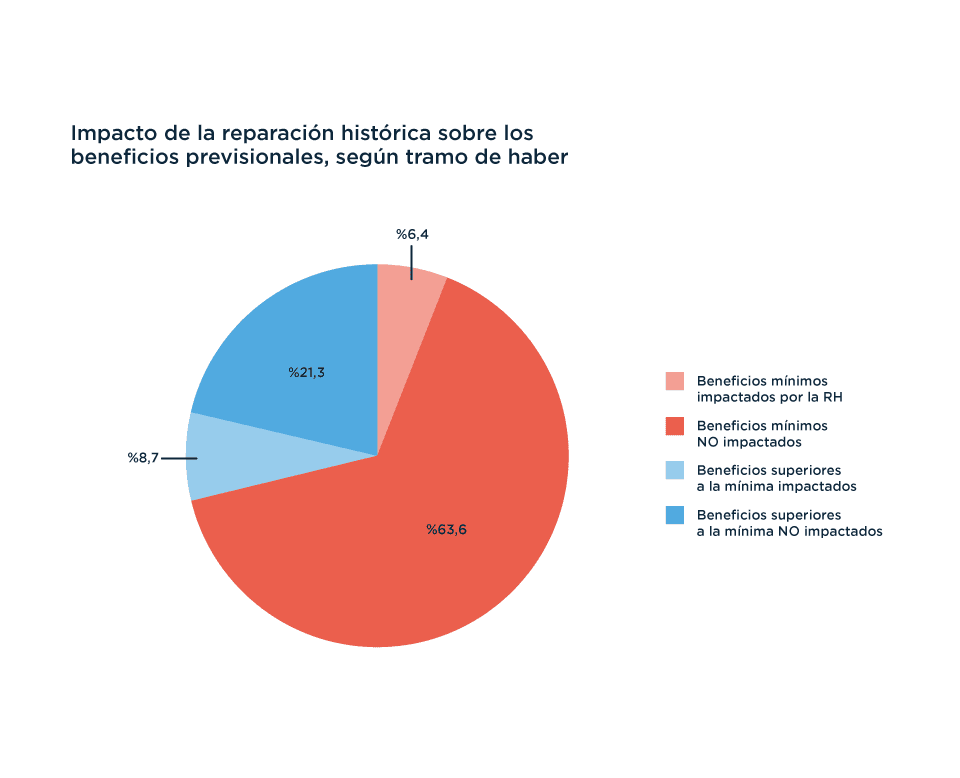

El año pasado (2016), se aprobó una ley propuesta por el gobierno que reformaba el sistema previsional. Por un lado, ofrecía una alternativa a la vía judicial para los jubilados que salieron perdiendo con las medidas distorsivas en los haberes, hasta 2008. La ‘reparación histórica’ (comillas, comillas) les ofrecía, a los jubilados en condiciones de hacer juicio, recomponerles sus haberes a cambio de no hacerle juicio a la Anses. La reparación se orienta a, de alguna manera, recomponer el esquema sustitutivo y sus brechas en la calidad de protección. Siguiendo la propuesta de la nota podemos imaginar, para los mismos recursos, diferentes prioridades y, consecuentemente, diferentes elecciones políticas. Así, si en lugar de sustituir ingresos con más exactitud el interés hubiese sido elevar la calidad mínima de protección, con el mismo dinero que se calculó que cuesta esa recomposición histórica se habría podido aumentar la prestación mínima un 30% (de modo que hoy sería de $8.300 en lugar de $6.400), beneficiando a la mitad de los jubilados que tienen menor calidad de protección. Respecto de cuántos jubilados fueron beneficiados por esta recomposición de haberes, los únicos datos que tenemos por ahora son informes de prensa de Anses. Se informa que 1 millón habrían sido impactados (en torno al 15% de los beneficios previsionales que Anses reportaba a fines de 2016), de los cuales 430 mil coresponderían a beneficios mínimos (cerca del 9% de los beneficios mínimos totales, con lo que el total de beneficios previsionales con el monto mínimo pasó de 4 millones 690 mil, a 4 millones 260 mil).

Vemos que el la pequeña porción beneficiada por la reparación es menos significativa entre los beneficios mínimos, tanto en términos absolutos y porcentuales respecto del total, como relativos al tramo de haber impactado. Fuente: elaboración propia en base a nota de prensa de Anses (2017) y datos oficiales de Anses (2016).

Por otro lado, la ley creó la Pensión Universal para el Adulto Mayor. Así, tomando nota de la importancia que las moratorias previsionales tuvieron como mecanismo para garantizar la protección en la vejez, propuso sustituirlas por un mecanismo nuevo, cuya ventaja sería que ya no se trataba de un mecanismo ‘excepcional’ (aunque, hay que decirlo, la pensión tiene vigencia provisoria, por 3 años). La Pensión Universal para el Adulto Mayor permite acceder a un ingreso a todos los que cumplan 65 años, pero ya no a una jubilación mínima, sino que su monto equivale al 80% del haber mínimo. Se genera, de este modo, una protección devaluada para los que acceden sin haber cotizado y prevalece la idea de ‘premiar’ a los jubilados que cotizan, segmentando la protección en la vejez de acuerdo a cómo el mercado valoró nuestras trayectorias laborales. Como en toda meritocracia que se precie.

Para entender por qué el 82% móvil tiene un corazoncito meritócrata, es por acá:

https://elgatoylacaja.com/82-merito/