Todos vamos a morir. Todos. O por lo menos todo indica que es lo más probable. Pero, si somos afortunados, antes vamos a ser viejos por un tiempo.

A veces pensamos en la vejez y automáticamente nos vienen a la cabeza ‘otros’. Un abuelo, un vecino, nuestros padres. O esos ‘pobres viejitos’ que vemos en la tele cuando nos cuentan sobre los jubilados. Rara vez nos damos cuenta de que cuando hablamos de vejez hablamos de todos, o casi todos, sólo que algunos en un momento, y otros antes, o después. Por eso las políticas que implementemos para proteger la vejez contienen un interés completamente colectivo.

Hoy, para la gran mayoría de los adultos el acceso al consumo depende del ingreso, y el acceso al ingreso depende de una remuneración laboral. Así las cosas, dejar de trabajar de viejos se vuelve un problemón, tanto más cuanto menos plata tenga nuestra familia (o cuanto más sea de borrarse, que también las hay que tienen plata pero no les pinta compartir). Ahí es cuando un sistema de jubilaciones puede ser una herramienta fundamental para hacernos cargo del problema del acceso al ingreso en la vejez. Y si se trata de hablar de jubilaciones y escenarios idílicos, una de las primeras ideas que viene a la cabeza de un argentino es ‘el 82% móvil’. Pero ¿y si el 82% móvil para los jubilados no fuera más que otra expresión del discurso de la meritocracia?

Cuando decimos 82% hablamos de un porcentaje que, evidentemente, tendrá que ser de un porcentaje de ‘algo’. Ese ‘algo’ es el ingreso laboral que cada uno tuvo antes de jubilarse. Pero lo cierto es que la idea de que la jubilación debe reemplazar nuestro ingreso INDIVIDUAL en un determinado porcentaje es sólo una manera, y definitivamente no la única, de concebir la distribución de los recursos del sistema previsional.

Como toda política, la seguridad social tiene una determinada forma de financiarse y una cantidad finita de recursos. Los recursos se pueden ampliar, claro que sí. Pero sea cual sea el tamaño de la torta, la discusión de cómo repartirla va a llegar tarde o temprano. Bah, no siempre llega. Porque en este caso todos parecieran dar por sentado, de una punta a la otra del espectro político, que las jubilaciones deben cumplir con ‘tasas de sustitución’. ¿Cómo funciona esto?

Para calcular el monto del haber que le corresponde a un jubilado se hace un cálculo basado en lo que ganaba cuando trabajaba. Puede ser el promedio de todos los años que trabajó (en los que haya aportado), o su último sueldo, o el criterio que cada sistema determine. En Argentina, es el promedio del salario de los últimos 10 años de actividad (del salario bruto, no el de bolsillo). Ya en base a ese monto, se aplica un criterio de ‘sustitución’. Puede ser directamente un porcentaje de ese promedio, o uno relacionado con la cantidad de años de aportes. En nuestro país, es 1,5% por cada año que se hayan realizado aportes, aunque después de los 35 años de aportes se deja de sumar. Entonces, si aportamos 35 años, la prestación va a ser el 52,5% de nuestro salario promedio. En el sistema de jubilaciones argentino (SIPA), esta prestación sustitutiva tiene el nombre de Prestación Compensatoria. Si, por ejemplo, un salario promedio fue de $15.000, la Prestación Compensatoria va a ser de $7.800. Para el que ganaba $30.000 en promedio, su prestación va a ser de $15.700.

Los sistemas suelen combinarse con algunos mecanismos que ‘suavizan la desigualdad’. En Argentina, por ejemplo, existe una prestación que se le suma a la compensatoria y tiene un valor uniforme para todos los jubilados. Se llama Prestación Básica Universal (PBU) y equivale a más o menos la mitad de una jubilación mínima (exactamente el 47,2% de la mínima). O sea, en todos los casos, al cálculo anterior le sumamos $3.000. Al ser un monto idéntico para todos, rompe el criterio de sustitución, porque esos $3.000 representan diferentes porcentajes del ingreso laboral individual que tuvieron en el pasado los distintos jubilados: son un porcentaje más grande del salario cuanto más bajo haya sido (para el que ganaba $9.000 le sustituye un tercio del salario, y para el que ganaba $27.000 solo le agrega una novena parte de lo que ganaba).

Otro mecanismo para suavizar las desigualdades es poner piso y techo a los montos jubilatorios. Así, si el monto calculado para tu jubilación (en Argentina, la suma de la PC y la PBU) fuera menor que una jubilación mínima, se te compensa, porque nadie puede cobrar menos de la mínima establecida (hoy $6.394). Si diera más que la máxima (que actualmente está fijada en $46.850), se aplica el tope. Pero que no cunda el pánico, ningún asalariado vip se ve forzado a financiar solidariamente el sistema: si un sueldo está por arriba del máximo monto que puede agregar pesos a su futura jubilación, los aportes y contribuciones sólo se hacen sobre ese monto máximo, y el resto del sueldo lo cobra sin descuentos previsionales.

Pero esta nota no apunta a ser el rincón del jubilado, así que dejemos a un lado los detalles técnicos (aunque haya que omitir algunos), que a lo que venimos es a reflexionar sobre esa idea que de tan naturalizada, a casi nadie se le ocurre cuestionar. Y que en realidad es un poco como un caballo de Troya, porque cuando hacemos consigna con ‘el 82% móvil’ no hablamos ‘simplemente’ de elevar las jubilaciones, sino de hacerlo replicando ese criterio sustitutivo que acabamos de explicar. Estamos ante una de esas pocas ideas políticas que tienen tanto (tanto) acuerdo, que el único problema parecería ser tener los recursos y la voluntad política para implementarla. Sería una pena que, una vez que estamos de acuerdo en algo, alguien se pusiera a buscarle el pelo al huevo. Pero la verdad que, si hay un pelo en el huevo, algunos preferimos verlo que comerlo.

La jubilación no es un chanchito

No solemos parar a pensar ni un minuto si está bien que sea como siempre fue (aunque ojo, que ‘siempre’ es apenas menos de un siglo acá en Argentina, y menos de siglo y medio en todo el mundo). Capaz un poco por costumbre, otro poco por esa tentadora idea de que a nosotros de esa forma nos irá mejor, e incluso porque tendemos a pensarlo como un ahorro personal: ‘merezco tanto como pagué’ (en este caso, tanto como coticé). No es menor en este razonamiento la forma en que está diseñado el sistema: como se financia por contribuciones y aportes de los trabajadores y sus empleadores (es decir, por cotizaciones), y para jubilarnos tenemos que cumplir con una mínima cantidad de años cotizando, nos queda la idea de que cada uno paga su propia jubilación.

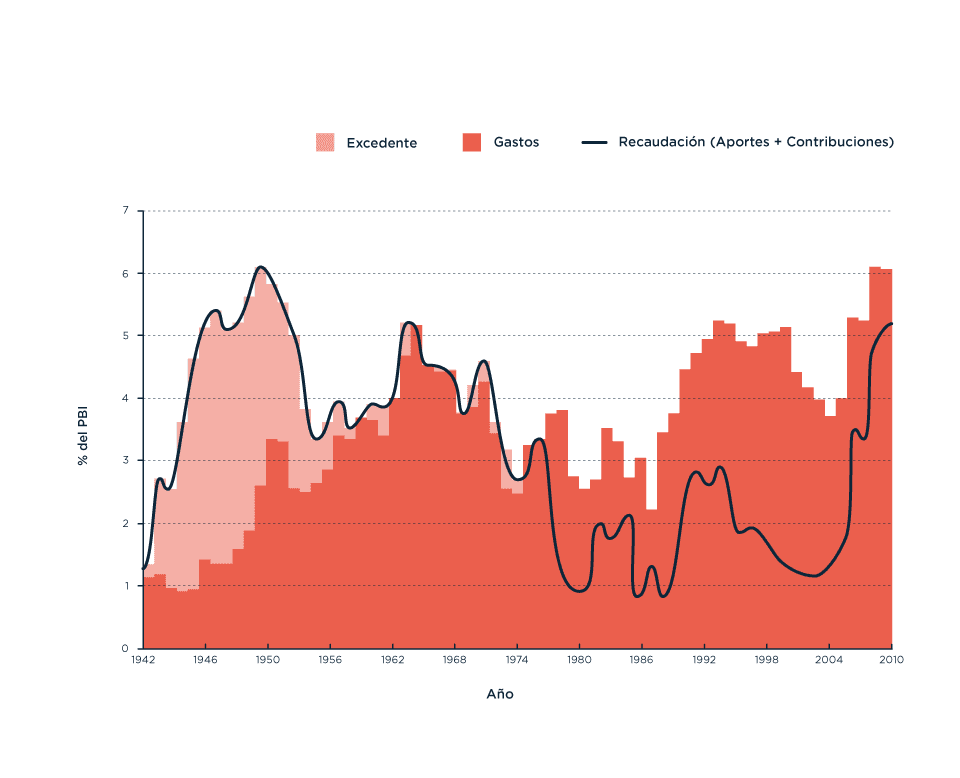

El primer error es que no es uno el que se paga su jubilación, sino que los más jóvenes se la pagamos a los que son mayores mientras trabajamos. A nosotros nos la pagarán los trabajadores que estén en actividad cuando nos hayamos jubilado (lo que se conoce como ‘solidaridad intergeneracional’), o los robots que hayan tomado control del mundo, lo que sea que pase primero. El siguiente es que en los sistemas de reparto como el nuestro, lo que cobramos no depende realmente de lo que cotizamos. Eso sería lo que, en todo caso, se supone que pase en un sistema de capitalización individual: vos sabés lo que aportás, pero no lo que vas a cobrar. En el sistema de reparto es al revés: los beneficios son ‘definidos’, no inciertos, y se definen como una parte de tu salario. Otro tema peliagudo es el hecho de que el financiamiento por ‘solidaridad intergeneracional’ se basa en que haya muchos más trabajadores que jubilados, entonces con varias cotizaciones financiamos una jubilación. Y esa relación, entre cantidad de trabajadores y personas mayores, ha ido cambiando, un poco por cuestiones demográficas (que suele llamarse envejecimiento de las poblaciones) y otro por cuestiones que tienen que ver con un mercado de trabajo que no se expande ad eternum, y que incluso se puede contraer. La cosa se complica si a eso le sumamos el problema del trabajo informal (que, por definición, no cotiza en el sistema), una marca regional de toda latinoamérica que tiende a elevarse en tiempos de crisis. A fin de cuentas, lo cierto es que las cotizaciones no son las que financian el total de los gastos del sistema. Si el financiamiento no alcanza, para poder pagar esos haberes ‘definidos’ con los que se comprometió, el Estado tiene que buscar OTROS recursos. Y puede no alcanzar por muchas cosas, como que el total de cotizaciones se venga a pique porque los salarios medios bajen, que crezcan el desempleo y/o la informalidad, o que echemos un poquito más de leña al fuego y decidamos combatir el desempleo rebajando las contribuciones patronales (la parte de la cotización que pagan los empleadores). Ni hablar si implementamos un sistema privado de cero y le derivamos todas las cotizaciones, mientras nos quedamos con todos los gastos.

Como podemos ver en este gráfico, desde hace ya un montón de años que el sistema previsional argentino no recaudaba con cotizaciones un monto suficiente para pagar las jubilaciones. Fuente: OIT-Cepal (2011).

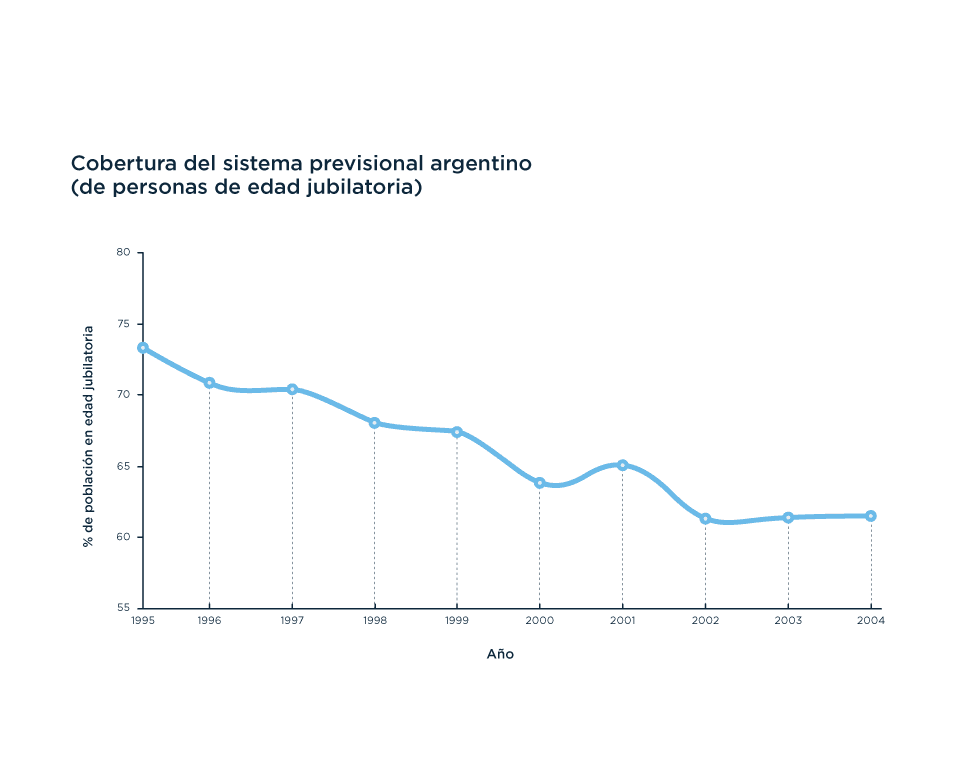

Acá viene lo interesante, porque en Argentina esa plata que falta la ponemos todos los que pagamos nuestros impuestos. Absolutamente todos. Incluso los que después, al momento de hacer el trámite, no nos vamos a poder jubilar porque no tenemos suficientes años de aportes. El tema es que la informalidad, el desempleo y trabajo no mercantil no sólo complican el financiamiento de los haberes de los que se jubilan, sino que a muchos (muchos) trabajadores los dejan sin posibilidades de cumplir con las condiciones para jubilarse. Y es así como una gran parte de los que cumplen con la edad jubilatoria no pueden jubilarse. El porcentaje de personas mayores que quedan ‘protegidas’ (o sea, que reciben una jubilación) es lo que se conoce como la ‘cobertura del sistema’. En el gráfico de abajo podemos ver cómo venía la cosa hasta el año 2004.

La cobertura, que ya a mediados de los 90 dejaba afuera al 27% de las personas mayores, empeora de forma sostenida y se estanca desde 2002 en los valores más bajos de la serie. Fuente: elaboración propia en base a datos de Calabria y Rottenschweiler (2015), basados en INDEC.

Total normalidad: el Estado cubriendo el déficit con plata que ponemos todos, y un 39% de viejos −que también bancaron y bancan el sistema− se quedan afuera.

En este punto podríamos abrir una discusión sobre acceso no contributivo y moratoria previsional, pero donde realmente quisiera pinchar con un palito (herrumbrado) es en esa naturalidad con la que pensamos el criterio de distribución de las jubilaciones.

O sea, una vez que definimos quiénes van a recibir una jubilación (y quiénes no) y cuánto vamos a gastar, queda aplicar una ‘pauta distributiva’ para repartir esos X recursos entre esas N personas. Si no les vamos a dar a todos lo mismo, ¿con qué criterio le vamos a dar más a uno que a otros? Tenemos el criterio ‘sustitutivo’ que comentaba al principio, en el que tu jubilación se establece como un porcentaje del sueldo que ganabas cuando trabajabas. Pero también se pueden aplicar otros: por ejemplo, al que tiene más gastos, o más personas a cargo, le damos un poco más. Bueno, en Argentina nada que ver (y para ser justos, en casi todas partes es un poco como en nuestro país). Y ojo que el nudo del problema no tiene que ver con los jubilados super vip, que premian algunos trabajos en particular como ser presidente, juez, diputado o senador. Aunque en esos casos se reproduzca una desigualdad mucho más controvertida, no hacen gran cosa a los números totales.

Cuidar más al que menos lo necesita

Más de uno se estará preguntando cuál podría ser acaso el problema de que cada quien, al llegar a viejo, pueda mantener ingresos similares a los que ganaba trabajando y continuar medianamente con su tren de vida. Por qué diabólica razón alguien querría meterse con eso, pobres jubilados. La idea suena de hecho bastante atractiva para los que esperamos llegar a viejos con una jubilación bastante por encima de la mínima. Bueno, problemas, tiene varios. Claro, depende de dónde se lo mire, como todo. Porque para establecer si algo funciona, si funciona bien, si es justo, tenemos que fijar parámetros. Así que empecemos por ahí.

Definamos, para empezar, la ‘calidad de la protección’. Si comparamos dos ingresos de diferente monto, uno va a poder comprar más artículos de consumo que el otro. O sea, cada uno nos garantiza un cierto nivel de consumo. A ese nivel de consumo le vamos a llamar ‘calidad’. Cuanto más consumo nos permita, más calidad tendrá nuestro haber jubilatorio. Entonces, como la referencia es el consumo, es más adecuado evaluar el haber con relación a una canasta de bienes que respecto de un ingreso laboral individual.

Con un sistema basado en el criterio de sustitución vamos a tener jubilaciones de distinto monto porque, todos sabemos, los sueldos de los trabajadores no son todos iguales. Podemos decir entonces que el sistema distribuye jubilaciones de diferente calidad entre personas que hayan ganado diferentes salarios. ¿Quién va a tener la de mayor calidad y quién la de menos? La respuesta más predecible coincide, en este caso, con lo que nos muestran los datos: si el que ganó ingresos más altos toda su vida va a tener una jubilación más alta, la mayor calidad de protección se va a ir a los individuos más favorecidos de la escala de ingresos.

Alguno por ahí me retruque que no, que eso es incorrecto porque si comparamos jubilados y nos abstraemos de la jubilación que reciben, van a ser todos iguales: sin ingresos. O sea, cumplimos 65 años y si dejamos de trabajar, de pronto todos somos igualitos. Pero no. Cuando uno tuvo un sueldo más alto, seguramente se compró alguna cosita a lo largo de su vida, capaz incluso hasta un par de propiedades para alquilar, bienes que bien podría vender para tener una reserva y usar si hiciera falta como suplemento en su ingreso; o juntó una plata que guardó en un plazo fijo; posiblemente crió un par de hijos que ahora están en buenas condiciones para ayudarle, porque pudo mandarlos a la universidad y consiguieron mejores oportunidades de trabajo, o hasta les abrió un negocio con una platita que alcanzó a juntar; o capaz que el negocio se lo abrió uno. El caso es que algunos llegan a viejos con una mano atrás y otra adelante, y otros llegan un poco (o mucho) más cómodos.

Para ubicar en contexto a estas personas mayores, es importante mirar, en primer lugar, todos los ingresos de su hogar y no sólo los de sus jubilaciones. ¿Cómo lo hacemos? Dividimos el total de ingresos en el hogar por la cantidad de miembros que cohabitan, o sea, que dependen de ese ingreso. Lo que se llama ‘ingreso per cápita familiar’. Luego, podemos dividir el total de la población en 10 grupos (que llamamos deciles) con la misma cantidad de personas, ordenadas desde el que menos gana al que más. En el decil 1 está el 10% de la población con los ingresos per cápita familiar más bajos de todos. En el decil 10, el 10% con ingresos más altos.

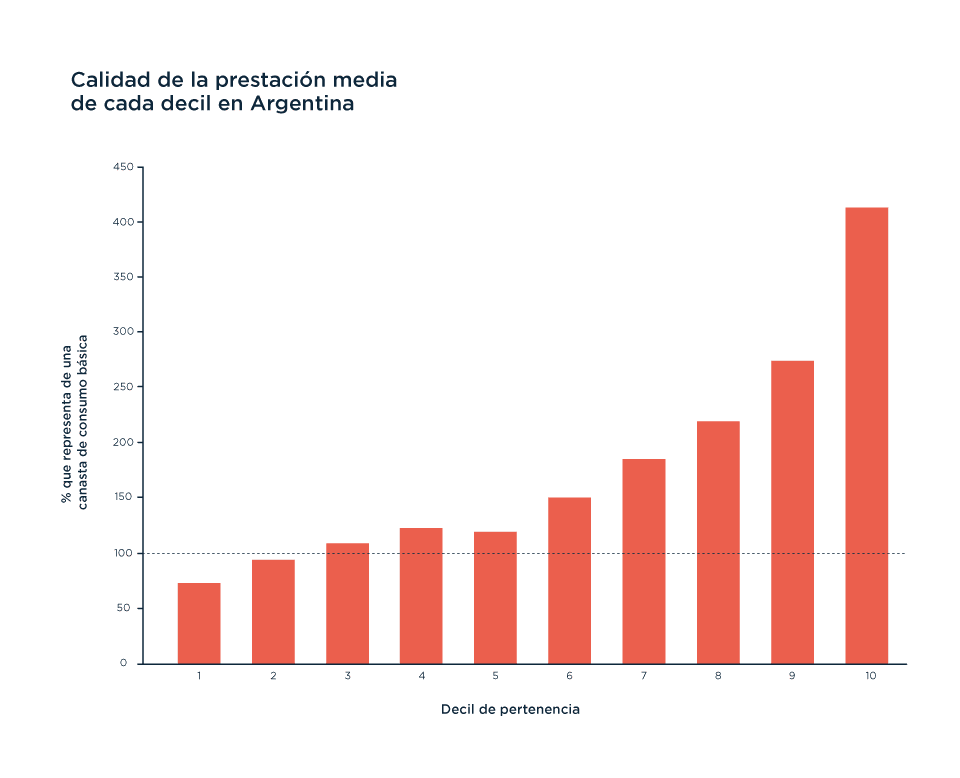

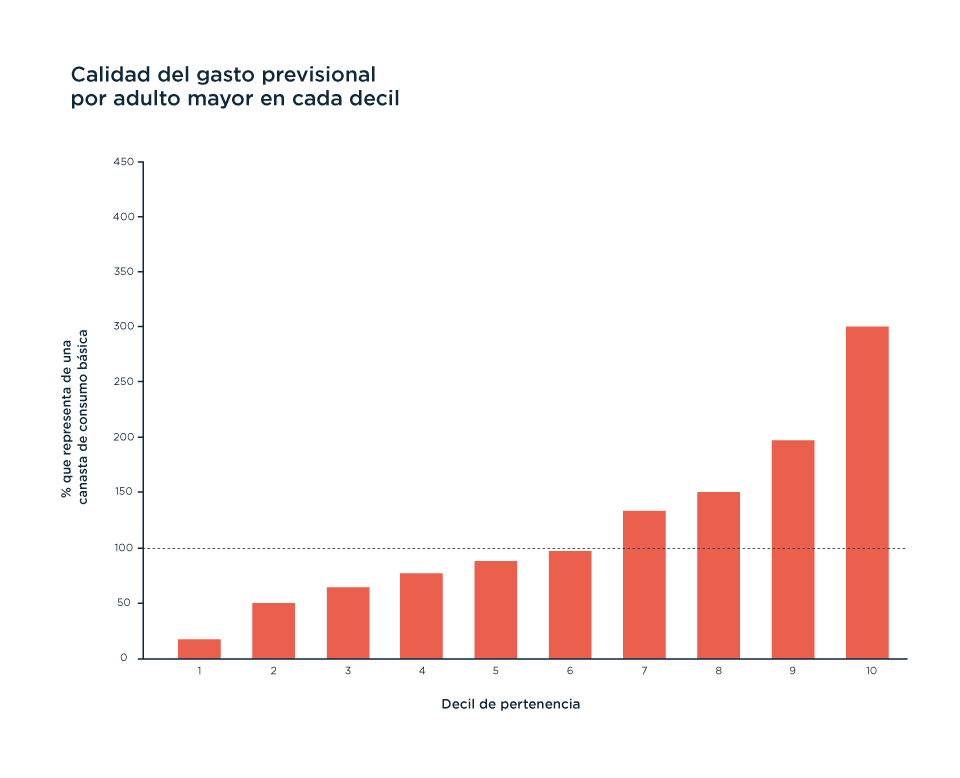

En cada uno de esos 10 grupos o deciles, localizamos a todos los que tengan edad jubilatoria. De ellos, miramos a los que tienen cobertura (o sea que cobran una jubilación o pensión). Considerando el monto de sus haberes, hacemos un promedio de cada grupo y podemos saber cómo varía la calidad de las jubilaciones de acuerdo al decil al que pertenezca cada viejo. Como calidad es capacidad de consumo, lo que vamos a mirar es cuánto representa ese haber medio de una canasta básica de consumo (para un adulto). Veamos entonces en qué deciles reciben las prestaciones de mayor calidad y en cuáles las más simplonas.

Vemos que las personas mayores que están en los deciles más bajos reciben jubilaciones de menor calidad (en los primeros dos deciles no alcanzan a cubrir la canasta básica de consumo) y en los deciles más altos reciben jubilaciones de hasta 5 veces más calidad. Fuente: Elaboración propia en base a datos de EPH (Encuesta Permanente de Hogares) de Indec, e IPC San Luis.

Notarán que el gráfico es del año 2003. Elegí ese año porque es el momento previo a que pasaran algunas cosas que distorsionaron lo que queremos analizar (abajo encuentran discutido el período de 2003 para adelante).

En el gráfico anterior sólo hemos considerado a los adultos mayores que se lograron jubilar. En cada decil quedaron viejos que no se jubilaron por esta cuestión de las limitaciones de cobertura. Lo que no sabemos es si el problema de cobertura es igual en todos los deciles; y en caso que sea desigual, si compensa o refuerza la desigualdad que acabamos de ver. Vamos a calcular ahora cuánto desembolsamos, ya no por cada jubilado, sino por cada persona mayor, según el decil al que pertenezca. Para eso calculamos el gasto medio por adulto mayor dividiendo el total de las jubilaciones recibidas en cada decil, por el total de personas en edad jubilatoria que hay en el decil. Sobre este ingreso van a influir ya no sólo las diferencias de calidad de los haberes, sino también las diferencias de cobertura (mientras más viejos no tengan ingreso en el decil, más se nos va a venir a pique el gasto por cada viejo). Esta vez, lo que vamos a mirar es a qué porcentaje de la canasta de consumo corresponde el gasto promedio por viejo en cada decil.

Vemos que, como pasaba con la calidad del haber medio, la calidad del gasto por mayor es mucho más alta entre personas de los deciles de mayor ingreso, y viceversa. Pero ahora las brechas entre decil 1 y 10, y entre decil 2 y 9, son mucho más grandes. Fuente: Elaboración propia en base a datos de EPH e IPC San Luis.

Para sorpresa de nadie, el problema de cobertura profundiza la desigualdad que ya veíamos al comparar la calidad. Esto pasa porque los mayores porcentajes de personas sin cobertura están en los deciles más bajos (y entonces cada haber de un mayor jubilado se divide entre más cantidad de personas). Suena todo muy poco lógico para un sistema de política social, pero es una consecuencia bastante razonable cuando las condiciones de acceso son más complicadas para quienes hayan pasado su vida circulando por la informalidad laboral, el desempleo y el trabajo no mercantil. Y claro, pasarte la vida en la parte más precaria del trabajo te encuentra cumpliendo 65 años ahí mismo, en la parte más precaria. A vos y, con mucha frecuencia, también a los tuyos.

En resumen, con este sistema gastamos más en quienes menos lo necesitan, y viceversa. Y no hay que dejar de lado que los que tienen menos ingresos puede que, encima, tengan más gastos: después de pasar gran parte de tu vida en condiciones materiales y laborales más desfavorables, también tu salud llega en peores condiciones; además, algunos de los mayores sin jubilación ni siquiera tienen obra social, y entre los que la tienen hay desigualdades también, porque algunos pueden pagarse una con más y mejores coberturas que PAMI.

¿Quiénes pagan el costo de la desigualdad?

Repartir desigualmente de un modo que, en lugar de alterarla o suavizarla, reproduce y hasta refuerza la desigualdad que ya tenemos, puede ser visto como un problema en sí mismo, por las brechas y el patrón anti equitativo que refleja. Pero más allá de eso, hay otra cuestión para nada menor. Esa desigualdad tiene un costo en la calidad mínima de la protección. Y acá se viene lo más interesante, porque es un lugar común que todos estemos de acuerdo en que la jubilación mínima es muy baja, pero es raro que lo relacionemos con el problema de la desigualdad.

Hagamos números, entonces.

Si miramos el total de plata que se distribuye en haberes y la dividimos por el total de personas que los reciben, tenemos el haber medio. Si hay desigualdad, vamos a tener gente que gana más y gente que gana menos de ese haber. Podríamos decir que toda la plata que pagamos por abajo del haber medio a una parte de los jubilados, es la que usamos para pagar el plus de todos los que ganan por arriba del haber medio. Entonces, la calidad mínima que podríamos pagar con los recursos que tenemos se nos va para abajo, para poder pagarles a algunos un poco más. Cual un AntiRobinHood, sacamos de las jubilaciones de los que menos tienen para poder darles jubilaciones más altas a los que más tienen.

En Argentina la jubilación media es hoy de $12.100. O sea que, con los recursos que gastamos, si a todos les pagáramos lo mismo, alcanzaría para pagarles $12.100 a cada uno. Pero, como todos sabemos, un montón cobran la mínima, que está mucho más abajo, en casi $6.400. Podríamos decir que lo que le falta a cada viejo que cobra menos de $12.100 se explica como el costo de pagar las jubilaciones de cada uno que gana arriba de esa suma. A fines del 2016 (según los últimos datos disponibles) había un 82,5% de prestaciones más bajas de lo que el sistema estaba en condiciones de abonar, para que parte del presupuesto pueda destinarse a pagar prestaciones por encima de la media, que eran el 17,5% del total.

¿Estamos emparejando para arriba?

Más de uno estará meneando la cabeza al pensar en los escasos $6.394 que reciben tantos jubilados, pero también se plantea que no hay por qué poner el foco en los pobres jubilados que ganan un poco más de la media (en algunos casos hasta casi 4 veces la media). Lo que pasa es que ‘hay que emparejar para arriba’.

Veamos cómo sería eso. Para poder subir la calidad de los haberes más bajos sin tocar los más altos vamos a necesitar poner plata extra (cierto que siempre se puede desahorrar la platita que tenemos guardada en el Fondo de Garantía de Sustentabilidad, total cuando se acabe seguro va a estar gobernando otro). Supongamos que incrementamos el financiamiento como vimos que lo venimos haciendo, con recursos no contributivos.

En Argentina los recursos no contributivos se componen principalmente de impuestos ‘indirectos’. Un impuesto indirecto es uno que no identifica al que lo paga, entonces no puede saber cuál es su capacidad de pago. Todos, ganemos lo que ganemos, pagamos la misma suma (el mismo porcentaje del valor de un objeto tributado). Esto lleva a que el impuesto sea una carga más pesada cuanto menos ganes, y más liviana cuanto más alto sea tu ingreso. Lo que se conoce como ‘impuesto regresivo’. Imaginemos que el impuesto es $1000 por la compra del mes en el super a changuito repleto (el famoso IVA). Ahora fíjense qué distinto es pagar ese impuesto si sos un trabajador informal que gana $5.000 al mes (y pagó $1000 de IVA total), uno formal que gana poco más del salario mínimo con $10.000 al mes (y pagó $1000 de IVA total), o si sos de los (pocos) que cobra $60.000 limpios (y pagó $1000 de IVA total). Cada uno va a pagar, respectivamente, el 20%, el 10% y el 1,67% de su ingreso.

El IVA es, visto así, la antimateria del impuesto a las Ganancias, y los que más tienen son los menos afectados. Todo muy, muy normal.

Primera opción instintiva que se presenta al estar expuestos a una explicación de cómo el sistema opera sobre la distribución de ingresos de los ciudadanos.

O sea que, si esa plata extra para ‘emparejar para arriba’ la ponemos con ‘recursos generales’ de la recaudación, el emparejamiento lo vamos a pagar con un esfuerzo mayor de los que menos tienen. Cuando tenemos eso en cuenta, ya no parece tan obvio que el emparejamiento hacia arriba sea tan hacia arriba, y distributivamente más progre que el emparejamiento hacia el medio.

La meritocracia y el 82%

Algunos pueden estar pensando que, aunque financiar como se hace no está bueno, hay otras opciones antes de ir a tocar las jubilaciones mayores a la media. Como, por ejemplo, una idea radical: que esa diferencia la pongan los más ricos, los empresarios y no los trabajadores ni los jubilados que con tanto esfuerzo hicieron una diferencia a su favor, que tampoco es para tirar manteca al techo. O, si vamos a cuestionar las cosas, por qué no modificar directamente el sistema tributario.

Nos animemos a imaginar que sí, que armamos un sistema impositivo súper progresivo, y emparejamos para arriba. Aun así, sin importar cuánta plata agreguemos al sistema, siempre que queden jubilaciones más altas que otras, vamos a estar pagando a unos un privilegio a costa de la calidad que pierden otros. El tema es que con la plata que agregamos al sistema, la media también sube. Y con ese mismo presupuesto total, una distribución más pareja nos permitiría subir aún más la calidad mínima de protección. Y eso va a ser así hasta que le paguemos a todos como el que más gana.

Claro que no es lo mismo este dilema cuando la calidad de la mínima está por el subsuelo que cuando hablamos de pisos más altos. Podríamos pensar que, con una mínima adecuada, no sería tan grave que algunos ganen más y ‘darle más al que más lo merece’. Al que se esforzó, al que pagó sus cotizaciones. Como en toda meritocracia que se precie. Y ahí es donde viene de nuevo esto de naturalizar un razonamiento que de natural tiene lo mismo que los duraznos en almíbar.

Si los diferentes montos de jubilación son una manera de ‘recompensar el esfuerzo’, dado que esos montos dependen de la desigualdad de los ingresos laborales, lo que estamos asumiendo es que las brechas salariales se explican por las diferencias de esfuerzo. O sea, que la diferencia de ingresos es idéntica a la diferencia de esfuerzos cuando comparamos, por ejemplo, a quien consiguió un trabajo en blanco y ganó 3 salarios mínimos por mes toda su vida, con el que laburó por el salario mínimo, y quizás la mitad de los años en el trabajo informal. Asumimos, de algún modo, que es categórica la diferencia de esfuerzo entre dos trabajadores que trabajan las mismas horas en la misma tarea, pero uno es contratado en negro. Y también que las millones de personas (mayoritariamente mujeres) que trabajan fuera del trabajo remunerado porque se ocupan ellas mismas del cuidado de niños, de enfermos, de mayores dependientes, o de autoproducir sus recursos, se esfuerzan en un nivel cero, porque eso es lo que nos indica su nivel de remuneración. Estamos asumiendo que las capacitaciones laborales a las que accedemos y las mejores oportunidades laborales nos llevan a todos el mismo esfuerzo (aunque vivamos en diferentes barrios, vayamos a distintas escuelas, nos podamos codear con distintas personas, nos alimentemos unos mejor que otros, y algunos salgan a trabajar a la salida de la escuela mientras sus compañeros hacen las tareas en casa); que no hay trabajos menos valorados aunque sean igual de esforzados, o incluso igual de valiosos en términos de utilidad; que no hay discriminación de ningún tipo en el mercado de trabajo; y otras varias cosas que, si lo pensamos un poco más, se hacen cada vez más traídas de los pelos. Incluso, cuando la desigualdad en una sociedad aumenta y vemos una acelerada concentración del ingreso, para que cuadre con nuestra idea, tendríamos que suponer un cambio masivo y simultáneo en los niveles de esfuerzo individuales, ya sea que un grupito se puso las pilas con tutti, o que otros se tiraron a vagos en masa. Y con todo el ruido que ya empieza a hacer, pero del que habrá que hablar en una nota sobre meritocracia con su espacio exclusivo, ya no parece tan obvio que ganar $12.000 pesos sea más injusto para el que ganó $30.000 pesos que para el que toda su vida ganó $9.000. Ni hablar si pensamos en las cajas de jubilaciones provinciales y nos preguntamos si un jubilado provincial se ha esforzado mucho más que uno nacional, como para explicar las diferencias en la calidad de sus jubilaciones (en Córdoba, por ejemplo, la media es casi del doble que la de Anses).

A estas alturas, ese lema del 82% móvil que podía sonar tan progre, empieza a hacer algo de interferencia. Lo que no requería justificación, lo autoevidente, ahora queda desnudo como objeto de debate. Y la reparación histórica, que nos traía la imagen de un par de viejitos que sonríen a la cámara, nos oculta la foto de los millones de viejos que siguieron ganando la misma monedita, aunque el sistema incrementó sus gastos enormemente (de los 4.7 millones de beneficios en el tramo mínimo según la última información disponible, sólo 400 mil se elevaron arriba de la mínima por el efecto de la ‘reparación’).

Para cerrar me gustaría referirme a una resistencia recurrente que aparece cuando uno se pregunta si no sería más justo, equitativo y socialmente eficaz cambiar las prestaciones que sustituyen ingresos laborales individuales por prestaciones equitativas, que protejan a todos con una calidad similar. Casi vetando el tema para siempre, hay quienes responden que NO SE PUEDE. Porque avanzar en algo así implicaría afectar los ‘derechos adquiridos’ de los que cobran o esperan cobrar una protección mejor que la media. Los derechos adquiridos son una especie de línea, de barrera que protege los derechos ya conseguidos de posibles políticas que pretendan arrebatarlos. Una pauta que se usa desde hace tiempo para garantizar que el cambio y el desarrollo histórico propio de los derechos no vaya nunca ‘para atrás’. Pero si los derechos adquiridos están para que los derechos siempre tiendan a expandirse y no a retraerse, ¿qué pasa cuando se vuelven una traba para democratizar/masificar derechos y redistribuir lo que está apropiado de forma concentrada? Es decir, ¿qué pasa cuando expandir los derechos de algunos, requiere moderar los (privilegios) de otros? Pasa, como mínimo, que hay que abrir el debate.

Y las ciencias sociales tienen mucho que ofrecer para el debate político, empezando por repolitizar lo que a veces olvidamos que es político y por colaborar para clarificar y transparentar lo que hay en juego en cada opción que queramos defender.

Bonus track: si no compensamos a los que más cotizan, ¿cómo hacemos para que coticen?

No quise seguir alargando la nota, que ya está bastante más larga de lo que los tenemos acostumbrados. Pero quedó una cosita en el tintero. Hay otro argumento que defiende las prestaciones sustitutivas ya no porque sean ‘justas’ o tengan algo que ver con los objetivos de la protección previsional, sino porque sostienen que son un incentivo ‘necesario’: recompensar los mayores ingresos, al recompensar los mayores aportes al financiamiento, serviría como un incentivo para que las personas aporten al financiamiento del sistema. Subyace la idea de que si no tienen el incentivo de ganar más cuando se jubilen, las personas no van a cotizar o no van a estar motivadas a incrementar sus salarios. Es decir, si da lo mismo cuánto ganemos trabajando, porque en cualquier caso vamos a jubilarnos con el mismo ingreso, tenemos menos motivación a esforzarnos por elevar nuestro ingreso, y a realizar las cotizaciones que corresponden a cumplir nuestra obligación tributaria de cotizar. Como si las personas buscaran mejorar sus ingresos para que les toque una mejor jubilación dentro de unas décadas, y no por motivos más inmediatos (y, paradójicamente, no es poco habitual que esto lo sostengan los mismos expertos que defienden la obligatoriedad de cotizar porque entienden que las previsiones de larguísimo plazo tienen poca fuerza para conseguir que ‘suavicemos’ el consumo y ahorremos para la vejez). Pero además como si, en los casos de relación laboral de dependencia, la elección de cotizar fuera realmente del trabajador (quien podría especular sobre la conveniencia o no de aportar al sistema) y no de su empleador. Y como si, en el caso de los trabajadores independientes, no fuera evidente la respuesta a otro tipo de incentivos que resultan muy eficaces (como garantizar el acceso a derechos o activar controles y aplicar sanciones al incumplimiento). Y todo eso no es nada al lado del argumento más importante: si el cumplimiento de las obligaciones tributarias dependiera siempre de la conveniencia que el contribuyente encuentre en las contraprestaciones que recibe por su pago, el Estado sólo podría funcionar como el mercado. Y lo cierto es que en los hechos, por mucha evasión que exista, los Estados recaudan. No queda claro por qué el sistema previsional no podría reforzar otro tipo de incentivos al cumplimiento tributario.

De cualquier modo, posiblemente repensar los criterios distributivos en las jubilaciones requiera repensar también el modelo de las cotizaciones para financiar jubilaciones. Sólo por mencionar algunas cuestiones, el esquema de financiamiento contributivo encarece la elección de emplear de forma registrada (lo que acarrea una precarización laboral que excede el acceso a la jubilación, así como un desfinanciamiento al sistema cuando se reducen las cotizaciones patronales como política de empleo). Además, penaliza el uso intensivo de trabajo (de hecho, tiende a penalizar las unidades productivas más pequeñas y de menor capital, con relación a las unidades más grandes y tecnologizadas). Y de hecho, si reformulamos la lógica del sistema y dejamos atrás el modelo del seguro, también el esquema de financiamiento podría rediseñarse en coherencia con otro paradigma.

Si querés saber más sobre las jubilaciones en el período 2003 a la actualidad, es una discusión tan importante y particular que tuvimos que armar un anexo:

https://elgatoylacaja.com/el-sistema-de-jubilaciones-despues-de-2003/